银行推销的“低息”贷款到底划算吗?#

1. 前言#

我们经常收到银行的贷款推销,有的利息较高,我们通常就直接拒绝了,但是有些看似利息较低甚至可以“赚差价”的,没有仔细计算就接受了。如果仔细计算,就会发现其实中了圈套。

真实案例:

贷款分12期还款,贷款10000的话,每月还款848.333(等额本息),总计还款10180,年化利率1.8%?虽然1年期存款利率目前已经进入1时代,但是有些小银行或者理财产品可以做到2左右。按2%的平均利息水平粗略一算,10000块存起来可以赚200利息,贷款利息180,还能赚20块钱。聪明的读者,这样算对吗?能赚到利息差价吗?

乍一看,好像是赚了20块钱,但实际上赔了73块。下面我给大家详细算一下。

2. 计算思路#

比较贷款存1年的本息和每月还款总额。按照复利计算,到一年后结清贷款时我们总共的支出。然后比较二者谁大即可。

2.1 变量说明#

变量 |

描述 |

|---|---|

N |

贷款金额 |

m |

还款期数 |

r |

年利率,按2% |

R |

月利率=r/12 |

A |

每月还款金额 848.333 |

2.2 存款的本息#

代入数值

2.3 还款成本总额#

计算还款总额需要考虑复利,每个月的还款复利金额为:

第1个月的还款复利为:

第2个月:

第3个月:

第k个月:

第12个月:

\(H_i\) 是等比数列,求和:

代入数据

3. 贷款年化利率#

3.1 计算思路#

银行贷款成本等于用户还款成本。

银行贷款成本:

等额本息用户还款成本:

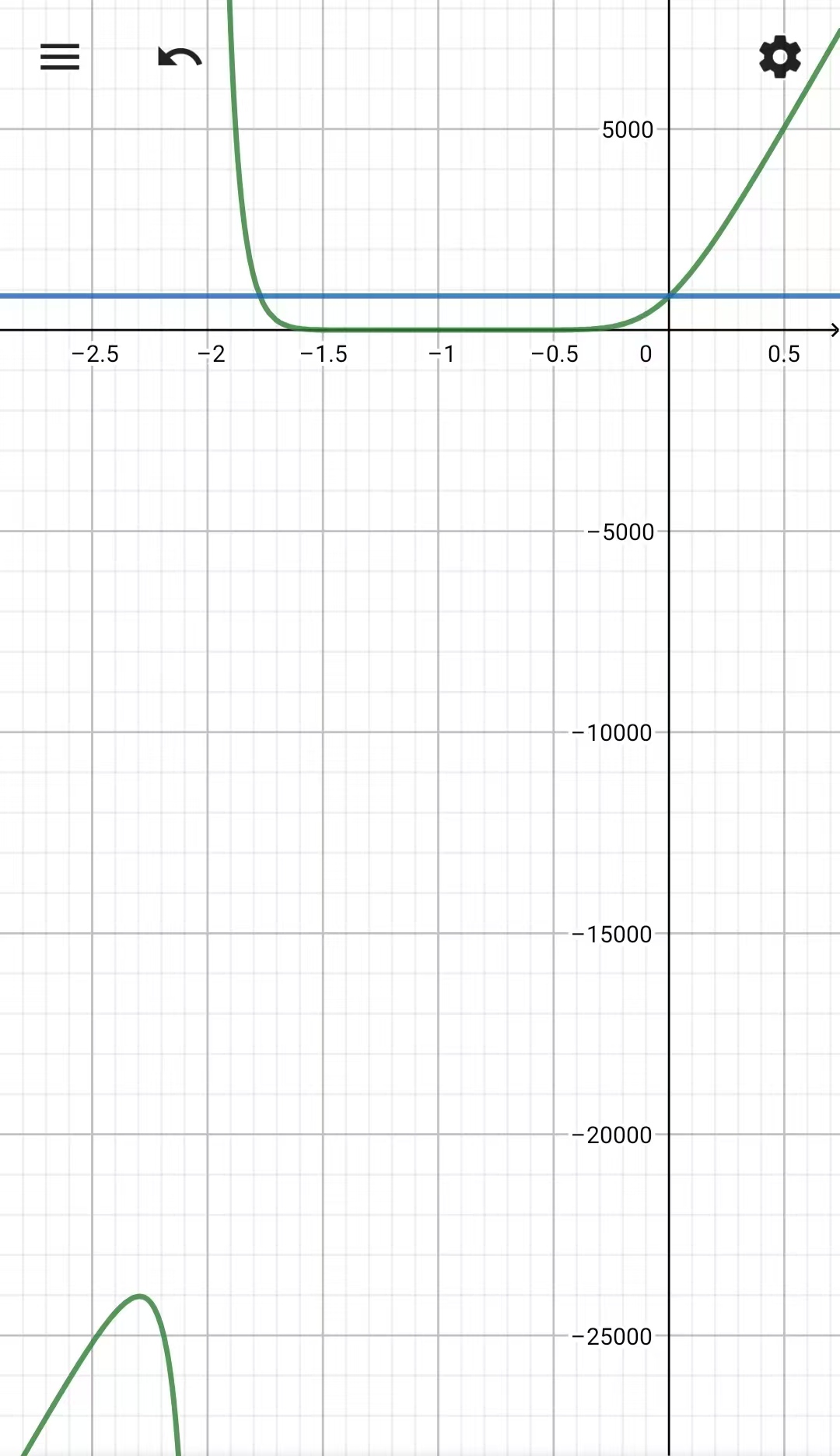

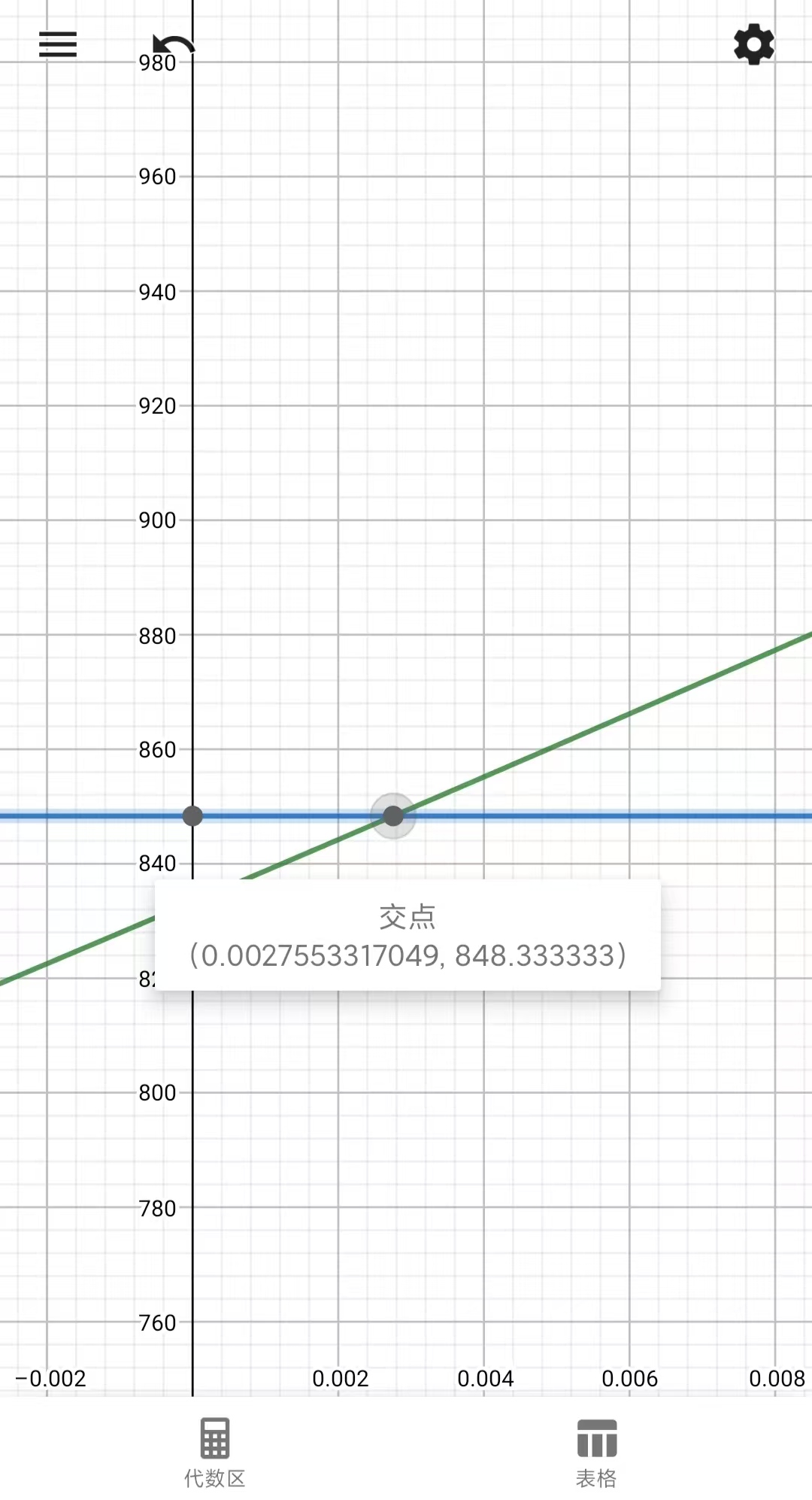

由 \( B=H \) 可得:

代入数据:

这个方程解起来有点复杂,借助数学软件:

利率应该大于0,所以只取第一象限的解。

月利率为: 0.00275533

年利率为: 0.03306

4. 总结#

今天的100元钱和明年的\(100*(1+r)\)具有相同的价值。粗略计算时只是把每月还款额简单累加,这是不对的。还给银行的钱如果我们存银行一样可以获得利息,所以还款的成本不能简单累加,还需要计算它们的利息。

银行就是以看起来好像利息不高的方式,诱惑客户贷款,客户一般很少去精确计算还款成本,因此上当。看似年化利率只有1.8%,但是实际年化利率却高达3.3%。不仅不能赚取 0.2% 利率差价,还要赔 0.73%!